|

|

|

|||||||||||

|

|

||||||||||||

Особенности учета транспортных расходов в бухгалтерском учетеОпубликовано: 23.10.2017Подавляющее большинство организаций в процессе осуществления ими хозяйственной деятельности сталкиваются с транспортными расходами, связанными с теми или иными материальными ценностями. Так, например, транспортные расходы могут возникнуть при возникновении сделок, связанных с куплей-продажей: оборудования, ОС, сырья, материалов, товаров, и т.п. При этом, расходы на доставку могут быть связаны как с приобретением материальных ценностей, так и формировать расходы на продажу при реализации товаров покупателям.Транспортные расходыорганизаций, занимающихся торговлей, могут составлять весьма значительные суммы, что, в свою очередь, влечет за собой повышенное внимание к этим расходам как руководителя организации, так и проверяющих органов. В этой связи бухгалтеру следует уделить особое внимание как бухгалтерскому, так и налоговому учету транспортных расходов. В статье будут рассмотрены: требования действующего законодательства к порядку учета транспортных расходов для целей бухгалтерского учета, порядок оформления первичных документов, подтверждающих такие расходы, первичные документы , на основании которых ведется бухгалтерский учет транспортных расходов. Методология бухгалтерского учета транспортных расходовДля целей бухгалтерского учета расходы на транспортировку имущества включаются в стоимость такого имущества. 1. Транспортные расходы на доставку основных средств. В соответствии с п.8 ПБУ 6/01 «Учет основных средств», суммы, уплачиваемые за доставку объекта ОС, учитываются в составе фактических затрат на приобретение/сооружение/изготовление ОС. Основы ведения бухгалтерского учета и отчетности организациями, применяющими упрощенную систему налогообложения.Общие положения Организации, применяющие упрощенную систему налогообложения (далее - УСН) и принявшие решение о ведении бухгалтерского учета, осуществляют его ведение в соответствии с едиными методологическими основами и правилами, установленными Законом РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (далее - Закон о бухгалтерском учете и отчетности), Типовым планом счетов бухгалтерского учета и Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденными постановлением Минфина РБ от 30.05.2003 № 89, Разъяснением по упрощенному ведению бухгалтерского учета организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, малыми и средними организациями, а также частными унитарными предприятиями, приведенными в письме Минфина РБ от 05.02.2008 № 15-3/115, и иными нормативными правовыми актами по бухгалтерскому учету. Комментарий к Закону «О бухгалтерском учете» - Институт профессиональных бухгалтеров Московского регионаКомментарий к Закону «О бухгалтерском учете»И.Н. Ложников , председатель комитета по бухгалтерскому учету ИПБ Московского региона, доцент Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» принят уже более полугода назад и очень скоро вступит в силу – с 1 января 2013 года. Ажиотаж вокруг этого закона и спешные комментарии к нему остались в прошлом. Предлагаем взвешенный анализ новаций, а также практические рекомендации по адаптации бухгалтерского учета к новым требованиям. Общие положенияЦели и предмет ЗаконаВ отличие от прежнего Закона о бухгалтерском учете (Федеральный закон от 21.11.1996 № 129-ФЗ , далее – Закон № 129-ФЗ) Закон № 402-ФЗ определяет предмет и цели этого закона (ст. 1). Целями являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета. А предмет – непосредственно бухгалтерский учет, под которым понимается процесс, связанный с формированием «документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности». Связано это с тем, что любой закон призван регулировать те или иные общественные отношения на основе введения определенного набора норм. В нашем случае это отношения, связанные с регулированием бухгалтерского учета. Отличие бухгалтерского учета от бюджетногоОсобенности бухгалтерского учета в бюджете. Нормативное регулирование бюджетного учетаБюджетное учреждение (далее бюджетники) - это некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах (ФЗ «О некоммерческих организациях №N 7-ФЗ от 12.01.1996 г.) Основной задачей бюджетной организации не является извлечение прибыли в качестве основной цели своей деятельности. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, и осуществляющие деятельность, направленную на решение социальных проблем, развитие гражданского общества в Российской Федерации. Нормативным регулированием бухгалтерского учета в Российской Федерации является Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», бюджетное учреждение, как некоммерческая организация обязана вести бухгалтерский учет. Порядок определения выручки и ее отражение в учетеПорядок определения выручки установлен пунктом 6 ПБУ 9/99. В данном пункте сказано, что выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Несмотря на то, что выручка в бухгалтерском учете отражается с учетом сумм налога на добавленную стоимость, акцизов, экспортных пошлин, перечисленные суммы не являются выручкой организации на основании пункта 3 ПБУ 9/99. В хозяйственной деятельности организаций нередки случаи, когда покупатель продукции, товаров, работ и услуг погашает свою задолженность перед поставщиком не полностью. В тех случаях, когда величина поступлений и (или) дебиторской задолженности покрывает выручку лишь частично, выручка в бухгалтерском учете поставщика определяется как сумма поступлений и дебиторской задолженности, не покрытой поступлением. ПРИМЕР Организация «Альфа» отгрузила организации «Гамма» товар на сумму 200 тысяч рублей, за который получена предварительная оплата в сумме 50 тысяч рублей. Выручка в данном случае будет определена на день отгрузки товара в сумме 200 тысяч рублей. В бухгалтерском учете организации «Альфа» будет числиться дебиторская задолженность за организацией «Гамма» в сумме 150 тысяч рублей до момента ее погашения полностью или частично. Рассмотрим, как отражается выручка от обычных видов деятельности на счетах бухгалтерского учета при использовании метода начисления. Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года № 94н предназначен счет 90 «Продажи». На данном счете отражается, в частности, выручка и себестоимость по предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации). Отражение таможенных платежей в бухгалтерском и налоговом учетеПрежде всего, отметим, что такие виды таможенных платежей, как НДС и акциз, уплаченные при ввозе товаров на таможенную территорию Российской Федерации, являются налоговыми платежами. В бухгалтерском учете согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденному Приказом Минфина Российской Федерации от 31 октября 2001 года №94н, для обобщения информации о расчетах с бюджетом предназначен счет 68 «Расчеты по налогам и сборам». Для учета НДС и акцизов к счету 68 следует открыть соответствующие субсчета. По кредиту данного счета отражаются суммы, причитающиеся к уплате в бюджет, по дебету счета отражаются суммы, фактически перечисленные в бюджет, а также суммы НДС, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Такие виды таможенных платежей, как таможенные пошлины и таможенные сборы не включены в состав налоговых платежей, так как не поименованы в статье 13 НК РФ. Их уплата регулируется Таможенным кодексом Российской Федерации. В этой связи отражать суммы таможенных пошлин и сборов на счете 68 «Расчеты по налогам и сборам» нецелесообразно. Согласно плану счетов расчеты по данным платежам можно учитывать на счете 76 «Расчеты с разными дебиторами и кредиторами», который предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 – 75. Для учета сумм таможенных пошлин и сборов к счету 76 также необходимо открыть субсчета второго и более высоких порядков. Что и как учитывать в составе основных средств (ОС) в бухгалтерском учете

Для того чтобы можно было признать актив основным средством (ОС) , должны выполняться несколько условий. В частности, нужно удостовериться в том, что этот актив не предназначен для продажи и организация собирается его использовать больше 12 месяцев (Пункт 4 ПБУ 6/01 "Учет основных средств", утв. Приказом Минфина России от 30.03.2001 N 26н). Это важно не только для правильного ведения бухучета, но и для расчета налога на имущество, который НК РФ привязал к данным бухучета (Пункт 1 ст. 374, п. 1 ст. 375 НК РФ). А также для своевременного принятия к вычету "входного" НДС. Ведь одним из условий, необходимых для вычета, является принятие ОС к учету (Пункт 1 ст. 172 НК РФ), под которым контролирующие органы нередко понимают проводку по дебету счета 01 "Основные средства".

Определяем "бухучетный" срок полезного использования

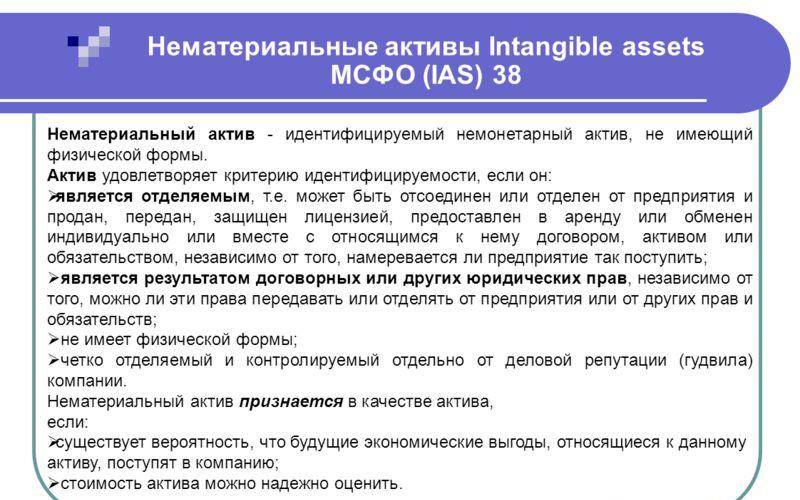

Основным средством можно признать только тот актив, срок полезного использованиякоторого больше (Подпункт "б" п. 4 ПБУ 6/01): Нематериальные активы: что к ним относится, что это такое, примеры в бухгалтерском учетеПредмет нематериальных активов (НМА) появился в бухгалтерском учете предприятия относительно недавно. Это вовсе не означает, что данный актив является в какой-то степени экзотическим или редким. Спектр учитываемых НМА напротив обширен и практически никак не лимитирован законом, однако актив должен отвечать некоторым требованиям, чтобы попасть в эту категорию. Что такое нематериальные активы в бухгалтерском учете?На данный момент нет четкого определения для этого наименования, руководствуясь положением по бухгалтерскому учету, за номером 14/07 «Учет нематериальных активов», можно вывести определение подобного вида: нематериальные активы в бухгалтерском учете – это поддающаяся учету и оценке, часть финансового потенциала организации, не имеющая физической формы, служащая для извлечения прибыли с течением времени. Ключевой характеристикой здесь является возможность компании доказать юридическую состоятельность претензий на владение этими активами.  Характеристики нематериальных активовПонятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в отдельную категорию учета подобных активов. Выделить основные критерии, отличающие нематериальные активы все же можно : отсутствие материально-физической формы; существование высокой вероятности получения дохода от использования данного ресурса; наличие законно обоснованного права на использование актива и владения им, принадлежащего организации; наличие оценочной стоимости; перспективы длительного использования актива.Что такое оборотно-сальдовая ведомость? Образец заполнения и руководство по оформлению этого документа содержатся тут. В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию, при бухгалтерском учете: способность объекта приносить прибыль организации. При этом должна быть легко различима доходность именно от НМА, отдельно от остальных средств производства; НМА должен сам являться продуктом производства; юридическое подтверждение права собственности на актив; обязательное отсутствие формы у объекта.Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является здесь ключевым. Подтверждение права собственности необходимо не только для получения выгоды от использования НМА, но и для запрета на подобную возможность другим участникам. Как рассчитать среднесписочную численность работникови на что влияет данный показатель, вы можете прочесть в нашей новой статье по ссылке.  Кредиторская задолженностьКредиторская задолженность относится к обязательствам организации. Как объект бухгалтерского учета кредиторская задолженность – это денежная оценка суммы долга организации (должника) перед другими лицами (кредиторами). Кредиторская задолженность учитывается на активно-пассивных счетах учета расчетов: 60, 62 (авансы полученные), 68, 69, 70, 71, 73, 75, 76. Долговые обязательства отражаются на пассивных счетах учета расчетов по займам и кредитам 66, 67. Установлены следующие правила отражения в бухгалтерской отчетности кредиторской задолженности: 1. Не допускается зачет между статьями активов и пассивов (п. 34 ПБУ 4/99). Например, на отчетную дату свернутое сальдо по счету 68 «Расчеты по налогам и сборам» составляет 1 500 тыс. руб., в том числе дебетовое сальдо по субсчету 68-«Расчеты с бюджетом по НДС» - 2 000 тыс. руб. и кредитовое сальдо по другим налогам – 3 500 тыс. руб. В бухгалтерском балансе на отчетную дату сальдо по счету 68 должно быть представлено развернуто: в составе дебиторской задолженности (стр. 1230) – 2 000 тыс. руб., в составе кредиторской задолженности (стр. 1520) – 3 500 тыс. руб.

2. В бухгалтерском балансе кредиторская задолженность представляется как краткосрочная (V раздел баланса), если срок ее погашения составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. В остальных случаях кредиторская задолженность представляется как долгосрочная и, соответственно, отражается в разделе IV бухгалтерского баланса (п. 19 ПБУ 4/99). Например, в 2013 году организация получила кредит на строительство цеха в размере 100 млн. руб. сроком на 5 лет. При этом по условиям кредитного договора организация должна уплачивать проценты за пользование кредитом ежемесячно. Соответственно, в бухгалтерском балансе на 31.12.2013 г. сумма основного долга по кредиту отражается в составе долгосрочных обязательств по строке 1410, а сумма начисленных и непогашенных на отчетную дату процентов – в составе краткосрочных обязательств по строке 1510. Ведение бухгалтерского учета ИП на УСН (индивидуальный предприниматель, упрощенная система налогообложения)Бухгалтерия – это один из важнейших аспектов собственного бизнеса, который многие недооценивают. Из-за неответственного подхода к бухгалтерии, люди делятся на несколько типов: одни считают, что вопрос не требует немедленного решения и о нем можно забыть до определенного периода; другие не находят ничего трудного в ведении бухгалтерского учета, поэтому берутся за него самостоятельно; третьи слышали, что индивидуальные предприниматели вовсе освобождены от ведения бухгалтерской отчетности.На самом деле бухгалтерия – это то, что нужно обдумывать еще на фазе планирования деятельности. Существует целый ряд причин, по которым бухгалтерия настолько важна для любого собственного дела. Уменьшение нагрузки по вопросам, связанных с налогами, правильное составление отчетностей, полное соблюдение всех сроков, лучше всего ИП переходить на упрощенную форму налогов. В связи со всем этим возникает множество вопросов о необходимости нахождения бухгалтера в ИП при упрощенной схеме, кто должен осуществлять эту деятельность, есть ли возможность вести бухучеттретьим лицам, либо самому предпринимателю. Стандартные параметрыОбщие сведенияЗаконодательство Российской Федерации четко дает понять, что все субъекты, связанные с хозяйственной деятельностью, обязаны вести учет. Но есть индивидуальные предприниматели и лица, занимающиеся частной практикой, к которым государство выдвигает особые условия. Есть два условия, при выполнении которых можно снять с себя обязательство по ведению бухгалтерского учета: Предприниматель должен работать по УСН, которая позволяет упрощать все формы доходов и затрат; Главной книгой всего предприятия становится « Книга учета ». В нее необходимо вносить любые сведения, связанные с перемещением денежных средств между лицами или организациями.Самым лучшим режимом управления налогами и ведения бухучета, является упрощенная система налогообложения, которая выбирается большинством предпринимателей. Самые крупные преимущества: Налоговый и бухгалтерский учеты можно вести по упрощенной схеме. Отчетность в ИФНС не сдается. Предприниматель может выбирать объект налогообложения: 6% от дохода; прибыль – затраты, от разницы которых берется 5%. Налог, который берется с общих результатов, замещается НДФЛ, НДС, налогом на имущество . Декларация подается лишь один раз за год. При некоторых обстоятельствах, налоговая база может быть сокращена на размер нематериальных активов и фондов.Все вышеперечисленные условия позволяют сократить выплаты государству за ведение бизнеса, а также серьезно упростить учетную политику , что особенно приятно для предприятий небольшого размера. |

||||||||||||

|

||||||||||||